“돌려받을까, 싸게 가입할까” 암보험 만기환급형·순수보장형 한 방에 정리

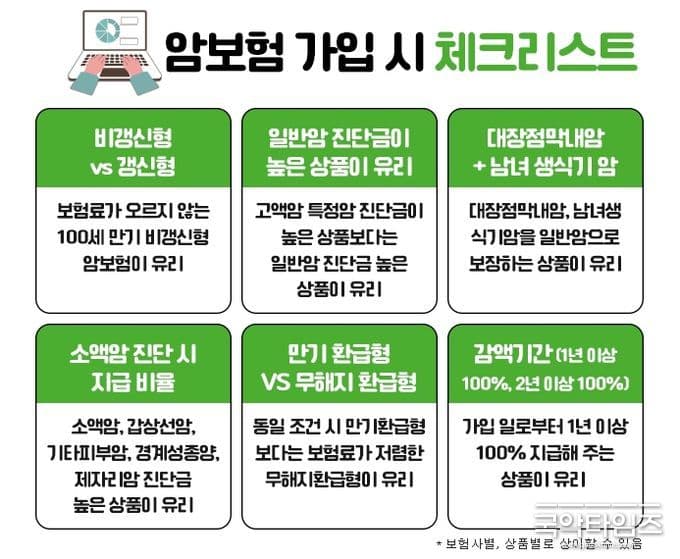

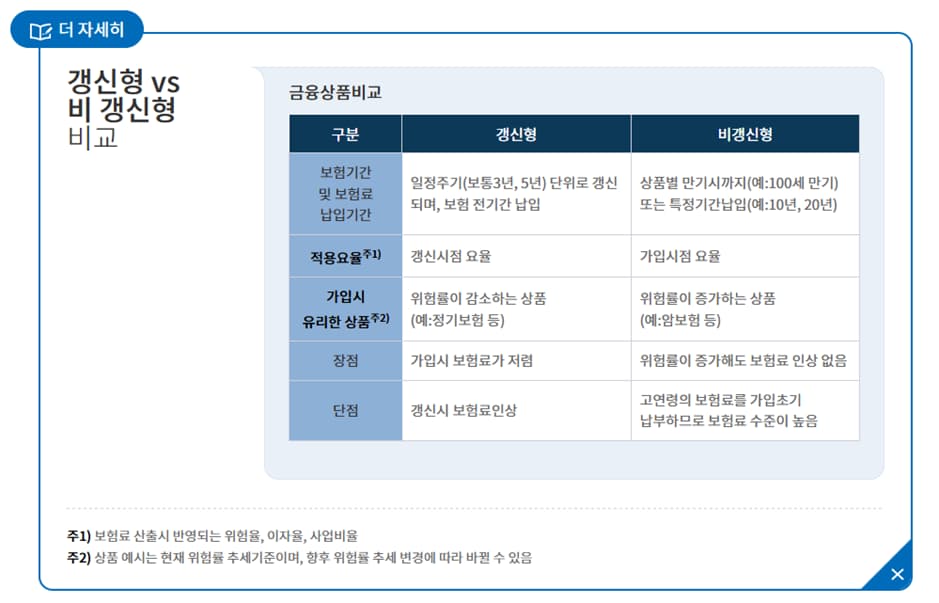

암보험은 같은 보장이라도 만기환급형 과 순수보장형 으로 나뉘어요. 이름만 다르다고 보기 쉽지만, 보험료 구조와 만기 처리 방식이 완전히 다르기 때문에 가입 전에 구분해서 보는 게 중요해요. 1. 순수보장형 암보험이란? 만기환급금 없이 ‘보장만’ 받는 구조 순수보장형은 보험기간이 끝나도 납입한 보험료를 돌려주지 않는 형태예요. 암 진단, 수술, 입원 등 보장을 받기 위해 보험료를 내고, 만기까지 아무 일도 없으면 그동안 낸 보험료는 그대로 소멸돼요. 말 그대로 순수하게 보장만 받는 보험 이에요. 같은 보장 대비 보험료가 저렴 암 진단금 3,000만 원, 20년 납·80세 만기처럼 조건을 맞춰 비교하면, 순수보장형이 만기환급형보다 월보험료가 30~40% 정도 더 저렴한 경우가 많아요. 만기 때 돌려줄 돈을 위해 따로 적립하는 부분이 없어서, 같은 보장을 더 낮은 가격에 사는 개념이라고 보면 돼요. 중간 해지 시 일부 환급 가능 순수보장형이라고 해서 언제 해지하든 무조건 0원은 아니고, 경과 기간에 따라 해지환급금이 일부 발생하는 상품 도 많아요. 다만 끝까지 유지했을 때 별도의 만기환급금이 없다는 점이 만기환급형과의 가장 큰 차이예요. 2. 만기환급형 암보험이란? 만기 시 납입 보험료 일부·전부 환급 만기환급형은 보험기간 동안 암 진단으로 보험금을 타지 않고 계약을 유지하면, 만기 시점에 그동안 낸 보험료의 일부 또는 전부를 돌려주는 구조 예요. “안 쓰면 돌려받는다”는 인식 때문에 손해가 덜한 상품처럼 느껴지는 경우가 많아요. 보험료가 확실히 비싸게 책정됨 같은 암 진단금, 같은 보장기간이라도 만기환급형은 순수보장형보다 월보험료가 많이 높아요. 위험을 보장하기 위한 비용에 더해, 만기 때 돌려줄 금액을 쌓기 위한 적립보험료 가 함께 청구되기 때문이에요. 보험 + 강제저축 성격이지만 효율은 따로 계산 만기환급형은 보장과 저축을 동시에 하는 것처럼 보이지만, 실제로는 내가 더 많이 낸 보험료를 나중에 되돌려받는 구조...